股票配债怎么买

股票配债怎么买

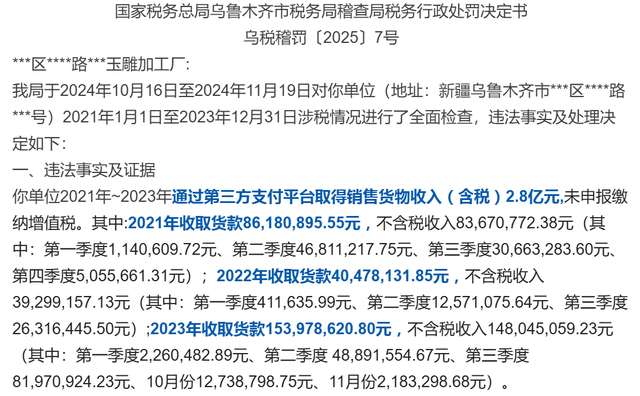

近日看到新疆税务局发布的一则处罚决定书,对小规模纳税人某玉雕加工厂隐匿收入的行为进行稽查补税。该加工厂通过第三方平台收款销售货物收入(含税)2.8亿元,隐匿收入,未全额申报纳税。

处罚决定书内容较多,摘录主要内容和数据如下:

税务调取了私卡收款流水;第三方平台提供的《特约商户综合支付服务协议书》,核实了全部收款金额2.8亿元;

2021年至2023年二季度是小规模纳税人身份,不含税销售额=销售收入÷(1+3%),应缴增值税=不含税销售额×1%;

2023年7月份转为一般纳税人,2023年10月份认定增值税税率13%;2023年10月和11月不含税销售额=销售收入÷(1+13%),应缴增值税=不含税销售额×13%。

单位2022年第一季度销售额411,635.99元,未超过45万元免征增值税。2022年4月1日~2022年12月31日,你单位是小规模纳税人,免征增值税。

对你单位2021年至2023年按50%幅度减征城市维护建设税、教育费附加和地方教育附加。

从此稽查案例中,小规模纳税人被税务稽查时的补税逻辑是:

税务可以调取第三方平台数据。企业使用第三方平台(比如支付宝、微信、拉卡拉等)收款不能避税,反而会被税务稽查;隐匿收入迟早被查,提前规划才是正道。

按照隐匿收入所属期间的纳税人身份计算增值税。比如2021年收款8,618万元、2023年1-3季度收款13,711万元,都是按照小规模纳税人税率为1%补缴增值税。

小规模转为一般纳税人,从核定税种和税率之后变更税率。该加工厂从2023年7月份转为一般纳税人,但是2023年三季度的增值税税率还是1%,因为从2023年10月份才认定增值税税率为13%。

即使被税务稽查,也可以享受对应期间的税收优惠政策。

(1)2022年一季度销售额不超过45万元,免征增值税;

(2)2022年二季度至四季度为小规模纳税人,免征增值税;

(3)稽查期间全部享受“六税两费”减半政策。

附:小规模纳税人被税务稽查时如何补缴增值税的政策

股票配债怎么买

股票配债怎么买